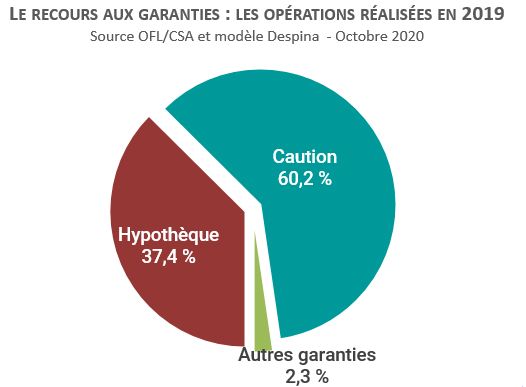

Avec plus de 60 % des prêts immobiliers couverts, la caution bancaire est le type de garantie privilégié par les banques, largement devant les sûretés réelles telles que l’hypothèque ou l’IPPD.

Quoiqu’exigée par l’organisme prêteur pour se prémunir d’une éventuelle défaillance de l’emprunteur, la caution bancaire ne résulte pas d’une obligation légale et diffère de l’assurance emprunteur.

Nous parlons dans ce dossier de la garantie professionnelle délivrée par les sociétés de cautionnement privées et non des cautions personnelles apportées par des personnes physiques.

Comment fonctionnent concrètement les cautions immobilières ? Quels sont leurs avantages ? Combien coûte la caution bancaire et est-ce vraiment la garantie de prêt immobilier la plus intéressante ? Nos explications en détail.

SOMMAIRE

Qu’est-ce que la caution bancaire ?

Comment fonctionne la caution pour un prêt immobilier ?

Quels sont les avantages de la caution bancaire ?

Que faire en cas de refus de la société de cautionnement ?

Quels sont les frais de garantie prélevés par l’organisme de caution ?

Quelles différences de tarifs avec l’hypothèque et l’IPPD ?

Les différentes sociétés de cautionnement

Quand s’éteint la garantie bancaire sur un prêt immobilier ?

Comment agit la caution en cas de défaut de paiement ?

Définition

La caution bancaire est un type de garantie immobilière par laquelle une personne physique ou morale tierce – ici une société de cautionnement spécialisée – s’engage par contrat à payer les mensualités du prêt immobilier à la place de l’emprunteur en cas de défaillance de sa part.

Elle entre dans le champ des sûretés personnelles à la différence des sûretés réelles comme l’hypothèque ou l’inscription en privilège prêteur de deniers (IPPD) qui s’adossent au bien immobilier.

La caution bancaire s’inscrit dans une convention tripartite (acte de cautionnement) mettant en relation :

- Le créancier bénéficiaire de la garantie, soit l’organisme prêteur dans le cas d’un crédit immobilier

- Le débiteur, c’est-à-dire l’emprunteur

- La société cautionnaire.

Elle entre dans le cadre des cautions solidaires et ne doit pas être confondue avec la caution personnelle apportée par un proche avec laquelle elle partage les mêmes bases juridiques.

Fonctionnement de la caution bancaire

Un contrat proposé (et verrouillé) par les banques

La mise en place est effectuée par l’organisme prêteur qui oriente l’emprunteur vers une société de cautionnement spécialisée, généralement une filiale agréée par l’autorité de contrôle prudentiel et de résolution (ACPR).

L’emprunteur signe le contrat de cautionnement stipulant l’engagement de la société cautionnaire à se substituer à l’emprunteur en cas de défaut de paiement en contrepartie d’une commission versée à la signature. L’acte de cautionnement précise par ailleurs les conditions de subrogation des droits du créancier qui confèrent à l’organisme de caution la possibilité de se retourner contre l’emprunteur.

Chaque année à date anniversaire, le bénéficiaire est tenu d’informer la société de cautionnement des éventuels incidents de paiement et d’indiquer le capital restant dû.

À savoir : en France, le marché du cautionnement est écrasé par les filiales bancaires, dont la société CREDIT-LOGEMENT qui représente plus de la moitié des cautions immobilières. Cette situation ne permet donc pas à l’emprunteur de faire une libre concurrence.

L’accord de cautionnement est basé sur l’analyse de risque

Sachez que l’accord de la société de caution est loin d’être systématique et dépend de la solvabilité de l’emprunteur. Elle va donc procéder à une étude détaillée des éléments du dossier avant d’accepter de garantir le prêt ou de rejeter la demande de cautionnement.

Les critères d’analyse sont sensiblement les mêmes que pour l’accord de financement : taux d’endettement et reste à vivre corrects, bonne tenue des comptes et situation professionnelle stable (CDI). En fonction de certaines conditions du projet, certains organismes exigent un apport personnel minimum.

Avantages

Un coût plus faible que les sûretés réelles

Le principal avantage de la caution bancaire tient à son faible coût, comparé à l’hypothèque conventionnelle. Certaines sociétés de caution comme CREDIT-LOGEMENT restituent par ailleurs au terme du contrat une part des cotisations versées au départ (contribution au Fonds mutuel de garantie).

Simplicité de la garantie

L’emprunteur n’a aucune démarche à accomplir. Le conseiller monte le dossier et transmet les documents à l’organisme de cautionnement. Dans certains cas, la banque dispose d’une délégation lui permettant d’octroyer elle-même la caution sur la base de critères de décisions définis par l’organisme de caution.

La mise en place est d’autant plus simple qu’elle s’effectue sous seing privé. L’absence d’acte authentique évite ainsi le recours au notaire et les frais qui s’y rattachent.

Une garantie transférable

La caution bancaire étant attachée au prêt et non au bien immobilier, il n’y a aucuns frais de mainlevée en cas de revente anticipée, comme ce peut être le cas pour une hypothèque ou un privilège du prêteur de deniers.

Cette particularité rend possible le transfert de la caution bancaire vers un autre prêt immobilier sans frais supplémentaires. Ainsi, en cas de revente du bien avant le terme et de nouvelle acquisition, la garantie peut être maintenue, à condition d’obtenir l’accord de l’organisme cautionnaire.

Une garantie plus souple en cas de défaillance

En cas de défaut de paiement, lorsque le prêt immobilier est garanti par une hypothèque, la banque n’hésite pas à user de son droit de créancier hypothécaire pour saisir le bien.

La mise en œuvre de la garantie par la société de caution s’exerce de manière plus souple dans la mesure où elle s’inscrit dans une démarche de règlement amiable. Elle propose dans un premier temps à l’emprunteur de reporter ou de rééchelonner les échéances.

Ce n’est que lorsque l’impossibilité de rembourser le crédit est avérée qu’elle engage une procédure pour forcer la vente du bien. L’autorité de contrôle prudentiel et de résolution (ACPR) relevait d’ailleurs un retour à la situation normale plus élevé sur des prêts immobiliers garantis par une caution bancaire que par une hypothèque.

À savoir : la caution mutuelle ne peut pas garantir un prêt à l’accession sociale (PAS) supérieur à 15 000 € ni un PTZ lorsqu’il est associé à un PAS. Dans ces cas, il faut se tourner vers l’hypothèque ou l’IPPD.

Que faire en cas de refus de la société de cautionnement ?

Le consentement de l’organisme cautionnaire n’a rien d’automatique et reste indépendant de l’accord de prêt immobilier. Ce dernier apprécie la capacité de l’emprunteur à remplir ses obligations. Il peut ainsi refuser de se porter garant s’il estime que le ratio de solvabilité est insuffisant.

À savoir : la valeur du bien immobilier n’entre pas dans l’analyse du dossier.

C’est le cas notamment lorsque l’emprunteur se trouve dans un des cas suivants :

- Rembourse plusieurs prêts à la consommation

- Est fiché à la banque de France

- N’a pas de CDI

- Ne présente pas un bon comportement bancaire (incidents de paiement, découverts…)

- A un taux d’endettement élevé ou un reste à vivre insuffisant.

En cas de refus de l’organisme de cautionnement, il faut se tourner vers des garanties alternatives comme l’hypothèque et IPPD ou présenter la caution solidaire d’un proche. Lorsque c’est possible, le nantissement d’un contrat de placement (assurance-vie par exemple) est une solution très appréciée par les banques.

À savoir : les banques privilégient l’hypothèque lorsque la demande de prêt émane d’un travailleur indépendant.

Les frais de cautionnement bancaire

Les frais de caution bancaire sont à la charge de l’emprunteur et varient d’un organisme à l’autre suivant le mode de calcul et en fonction du taux de restitution du fonds mutuel de garantie. Ils se composent généralement de deux parties :

- La commission de l’organisme de cautionnement, non remboursable. Elle est exprimée le plus souvent en pourcentage du montant du prêt immobilier et rémunère le risque de crédit. Cette somme n’est pas restituable.

- La contribution au Fonds mutuel de garantie (FMG), elle est partiellement restituée (environ 70 %) au terme de l’emprunt si aucun incident n’a été relevé. La restitution du FMG doit être toutefois relativisée du fait des effets de l’inflation, notamment après des durées de 20 ans ou plus.

Important : l’intégralité des frais de caution bancaire (commission plus participation au FMG) entre dans le calcul du TAEG et le coût total du crédit.

À savoir : les frais de la garantie CREDIT LOGEMENT sont plus élevés sur le barème » Initio « , proposé aux moins de 37 ans. En contrepartie, l’emprunteur ne règle pas la commission à l’organisme. Il sera simplement déduit au terme de la part restituable du Fonds Mutuel de Garantie.

Comparatif de tarifs de frais de garantie

La comparaison des frais de garantie s’établit ici sur la base d’un montant de prêt immobilier de 200 000 € sur une durée de 240 mois servant à l’acquisition d’un logement ancien (1).

| Hypothèque (2) | Privilège prêteur de deniers (IPPD) (3) | Caution bancaire (4) | |

| À la signature | 2 659 € | 1 230 € | 2 630 € |

| Frais de mainlevée (5) | 644 € | 644 € | – |

| Restitution du FMG | – | – | 1 443 € |

| Coût de la garantie sans revente | 2 659 € | 1 230 € | 1 187 € |

| Coût de la garantie avec revente avant le terme | 3 303 € | 1 874 € | 1 187 € |

À titre indicatif, un fonctionnaire faisant appel à la caution MGEN verserait 1 540 € une fois pour toutes au départ.

(1) : information utile pour déterminer le choix de la sûreté réelle : hypothèque ou IPPD.

(2) : nécessite l’intervention du notaire pour la signature d’acte. Le taux est dégressif en fonction du montant du prêt immobilier.

(3) : l’IPPD est plus contraignante que l’inscription hypothécaire puisque le droit porte uniquement sur un bien immobilier existant. Elle est toutefois moins élevée, car non assujettie à la taxe de publicité foncière. En cas de construction d’une maison individuelle, il est préconisé de prendre une inscription en privilège de deniers pour le terrain et une hypothèque conventionnelle pour la construction.

(4) : le calcul de la caution est basé sur les tarifs de CREDIT LOGEMENT, barème » classic « .

(5) : les frais de mainlevée ne sont prélevés qu’en cas de revente avant le terme du prêt. Ils sont calculés sur le montant initial et non sur le capital restant dû au moment de la revente. À noter que l’hypothèque reste inscrite 1 an après le terme du prêt.

Important : il est possible d’emprunter pour payer les frais de garantie.

À savoir : d’autres garanties alternatives peuvent être utilisées pour éviter de passer par une hypothèque comme la caution personnelle et solidaire d’une personne physique ou le nantissement d’un contrat de placement. À noter que ces garanties sont gratuites.

Les différentes sociétés de cautionnement

Dans un marché entièrement contrôlé par les banques, il n’est pas étonnant que ces dernières se tournent vers leurs filiales pour cautionner les prêts immobiliers.

À noter que certains organismes spécialisés externes aux banques, notamment les mutuelles de fonctionnaires, proposent de se porter garants de leurs sociétaires. Malgré des tarifs compétitifs et des garanties offrant la même sécurité que les filiales bancaires, leur intervention reste marginale et limitée aux prêts immobiliers octroyés par quelques banques partenaires.

Les filiales bancaires

La société CREDIT LOGEMENT

Leader incontesté du marché de la caution bancaire avec 7 millions de clients, CREDIT LOGEMENT est un établissement financier créé en 1975, filiale d’un grand nombre de banques françaises.

Les frais de garantie CREDIT LOGEMENT comportent d’une part une commission qui correspond à la rémunération de l’organisme cautionnaire et d’autre part une participation à un fonds mutuel de garantie, en partie restituable au terme du prêt. Deux barèmes sont proposés :

- Barème » Classic » pour tous les emprunteurs

- Barème « »Initio » pour les moins de 37 ans.

Certaines situations comme la construction d’une maison individuelle nécessitent un apport personnel pour obtenir l’accord CREDIT LOGEMENT.

À savoir : la garantie est accessible aux SCI familiales et aux travailleurs indépendants et permet de garantir un rachat de soulte.

La Compagnie Européenne de Garanties et de Caution

Autre acteur majeur des cautions immobilières, la Compagnie Européenne de Garanties et de Caution (CEGC) est une filiale de NATIXIS du groupe des CAISSES D’EPARGNE et BANQUE POPULAIRE, 2e groupe bancaire français. Elle regroupe depuis 2008 les anciennes sociétés de caution SACCEF, SEGI et SOCAMAB, celles-ci devenant des marques commerciales. Elle se situe en 2e position dans le marché des cautions bancaires loin derrière CREDIT LOGEMENT.

La CAMCA

Créée en 1997 et filiale à 100 % des caisses du CREDIT AGRICOLE, la société d’assurance CAMCA basée au Luxembourg est un acteur important de la caution bancaire. La caution CAMCA n’est toutefois utilisée que par les caisses régionales du groupe qui proposent également la garantie CREDIT LOGEMENT.

Notez que la caution CAMCA est l’une des plus chères du marché et ne comporte aucune participation à un fonds mutuel de garantie restituable.

La société de cautionnement mutuel (CMH)

La CMH est une association coopérative filiale du CRÉDIT MUTUEL. Son capital est détenu par les sociétaires de la maison mère. Elle se porte garant uniquement pour les prêts immobiliers accordés par les agences du groupe.

Les SOCAMI du réseau des BANQUE POPULAIRE

Les SOCAMI sont des sociétés coopératives, filiales du réseau des BANQUE POPULAIRE. La caution bancaire n’est accordée qu’aux clients du réseau bancaire. La caution SOCAMI est moins sollicitée depuis plusieurs années, les BP leur préférant la garantie CREDIT LOGEMENT.

Les sociétés de caution non intégrées aux banques

La situation de quasi-monopole laisse peu de place aux organismes de caution externes aux réseaux bancaires. Les mutuelles de fonctionnaires (MGEN, MNH…) par exemple peuvent se porter garants, mais ils restent des acteurs mineurs, malgré des tarifs souvent plus compétitifs que ceux des banques.

- MGEN : la caution acquisition de la MGEN permet de garantir jusqu’à 1 000 000 €. À l’instar des autres cautions mutuelles de fonctionnaire, elle limite son intervention à ses seuls sociétaires. Par ailleurs, elle ne peut garantir que les prêts immobiliers souscrits auprès d’une des banques partenaires : BANQUE POSTALE, BNP PARIBAS PERSONAL FINACE et CAISSE D’EPARGNE.

- RATP : l’entreprise réserve la caution bancaire à ses salariés, à condition qu’ils disposent d’un apport d’au moins 10 % du prix d’acquisition et qu’ils souscrivent leur prêt immobilier auprès des quelques banques partenaires : BANQUE POSTALE, CREDIT AGRICOLE d’Ile de France, LSBE (Groupe BANQUE POPULAIRE) et SOCIETE GENERALE.

- CNP Caution : appartenant à CNP ASSURANCES filiale des CAISSES D’EPARGNE et de la BANQUE POSTALE, CNP CAUTION dispose d’un large partenariat bancaire. À noter que la caution CNP n’est pas proposée par les 2 banques actionnaires.

Terme du cautionnement bancaire

Le cautionnement prend fin soit à l’échéance du prêt immobilier soit après un remboursement anticipé total. La banque adresse directement une notification de cessation de garantie à l’organisme cautionnaire qui libère ce dernier de tous ses engagements.

Lorsque la cotisation initiale comprend une participation à un fonds mutuel de garantie, l’organisme cautionnaire verse la part restituable à l’emprunteur dans le mois qui suit la réception de la notification de cessation de garantie.

Mise en œuvre de la garantie : un processus en 3 étapes

La banque avertit l’organisme cautionnaire

Dès la première échéance impayée, le bénéficiaire avertit la société cautionnaire. Ce n’est toutefois qu’après plusieurs arriérés qu’elle va exiger la mise en œuvre de la garantie.

L’organisme cautionnaire règle les échéances de prêt

Conformément aux engagements pris dans l’acte de caution et encadrés par l’Article 2321 du Code civil, la société de cautionnement va d’abord se substituer à l’emprunteur pour assurer le paiement du prêt immobilier à la première demande de la banque.

L’organisme cautionnaire se tourne vers le client

Pour autant, cette situation n’exonère pas le débiteur de sa dette puisque le cautionnaire va se retourner contre lui pour obtenir le règlement des sommes impayées. Subrogée dans les droits détenus par l’organisme prêteur, l’organisme cautionnaire va en tant que nouveau créancier se retourner contre l’emprunteur défaillant.

Recherche d’une solution à l’amiable

La première démarche de l’organisme cautionnaire est d’accompagner l’emprunteur et favoriser la reprise des remboursements du prêt en proposant par exemple le rééchelonnement des échéances.

Vente contrainte si l’emprunteur ne peut tenir ses engagements

Si aucune solution n’est trouvée, l’organisme cautionnaire va poursuivre l’emprunteur défaillant et utiliser tous les recours légaux pour procéder à la vente forcée du bien et obtenir le recouvrement de la dette. La vente amiable est privilégiée, mais en cas de refus de l’emprunteur, la société cautionnaire procédera à l’inscription d’une hypothèque judiciaire qui permettra la vente aux enchères du bien.