Le dispositif d’aide à l’accession à la propriété permet depuis 1951 aux salariés d’EDF, mais aussi de ceux issus du « périmètre historique » de l’entreprise : ENGIE (ex GDF-SUEZ), ERDF, RTE, EPI… de bénéficier d’un prêt bonifié.

Intéressant à plus d’un titre l’aide est proposée par les différentes IEG (Industries Électriques et Gazières) adhérentes, à tous les salariés statutaires et titulaires soit près de 170 000 personnes au total.

Focus sur un des rares prêts immobiliers complémentaires distribué par une grande entreprise.

Fonctionnement

Votre projet doit concerner la résidence principale. Il peut s’agir :

- D’une acquisition dans le neuf (construction d’une maison individuelle ou achat d’appartement en VEFA) ou dans l’ancien avec ou sans travaux.

- Le logement doit se situer dans un périmètre facilitant l’accès à son lieu de travail.

- De travaux de rénovation, d’agrandissement, d’aménagement ou de rénovation énergétique dans un logement existant.

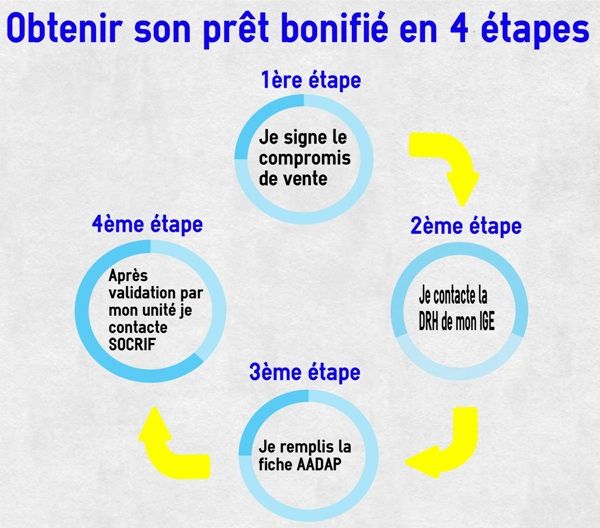

Le processus est simple : dès que vous avez signé l’avant-contrat (compromis ou promesse de vente), vous devez prendre rendez-vous avec votre DRH. Si votre IEG est adhérente au dispositif, elle vous remettra une fiche AADAP (Autorisation d’ Accès au Dispositif d’Accession à la Propriété) dont le résultat déterminera si vous êtes éligible à l’aide.

Une fois votre demande admise, vous devez vous adresser à la SOCRIF qui se chargera de monter votre dossier. Celle-ci pourra également vous proposer ses conditions de taux pour le prêt immobilier principal et vous conseiller sur les prêts bonifiés par l’État comme le PTZ.

Lors du rendez-vous avec votre conseiller, vous devrez vous munir d’un certain nombre de pièces concernant votre état civil, votre projet immobilier et votre situation professionnelle et financière dont la liste est téléchargeable sur le site SOCRIF.

Rappelons que le statut des salariés des différentes entreprises des industries électriques et gazières est fixé par le Décret n°46-1541 du 22 juin 1946. Les agents stagiaires doivent attendre leur titularisation soit un an pour bénéficier de l’aide à l’accession accordée par leur IEG.

Important : la fiche AADAP doit être validée par votre RH et avoir moins de 3 mois.

Conditions

Bonification sur le taux d’intérêt

Tout d’abord, sachez que votre entreprise prend à sa charge une partie des intérêts, ce qui rend le taux particulièrement compétitif.

| IEG | Conditions de taux |

| EDF | Bonification de 0,75 % sur le taux du marché |

| ERDF | Bonification de 0,75 % sur le taux du marché |

| GRDF | 0,50 % |

| ENGIE | 0,50 % |

| RTE | 0,50 % |

(1) : il s’agit du TAEG (incluant tous les frais liés au crédit) et non du taux nominal.

Et sur l’assurance emprunteur

Si vous êtes salarié d’une des IEG adhérentes au dispositif d’aide (EDF, ENGIE, ERDF, GRDF, RTE…), SOCRIF vous proposera de souscrire votre assurance emprunteur auprès de QUATREM, société filiale du groupe MALAKOFF MEDERIC. Le contrat couvre les risques de décès, d’invalidité et d’incapacité de travail.

Les cotisations sont entièrement prises en charge par l’entreprise pour le prêt immobilier bonifié.

De plus, le contrat est accepté en délégation par la plupart des banques et est ouvert à tous les salariés non statutaires ainsi qu’aux co emprunteurs, même s’ils n’appartiennent pas à l’entreprise.

Enfin, vous pouvez également assurer les autres prêts immobiliers concourant au financement du logement : prêt immobilier principal et prêts bonifiés par l’État comme le PTZ. Pour ces derniers, nous vous conseillons néanmoins de faire jouer la concurrence, notamment avec celle du contrat groupe bancaire et des délégations externes proposées par les principaux assureurs et mutuelles.

Important : vous n’avez pas de questionnaire santé à remplir avec QUATREM pour l’assurance du prêt bonifié.

Montant maximum

Le montant de votre prêt bonifié EDF est fonction de plusieurs critères comme votre situation personnelle ou professionnelle (nombre de mobilité déjà effectué). Vous pouvez choisir de rembourser sur une durée de 5 à 20 ans à condition que le terme ne dépasse pas votre 70e anniversaire.

À noter que les critères varient d’une IEG à l’autre. Par exemple, EDF a décidé de privilégier les salariés » mobiles » ce qui n’est pas le cas des autres entités comme ERDF ou ENGIE.

Le montant de base pour EDF est de 25 000 € (jusqu’à 1 mobilité). La bonification est de 32 000 € pour 2 mobilités puis de 16 000 € par mobilité supplémentaire.

Pour information, le montant moyen s’établit à 44 000 €. Dans tous les cas cette aide participe utilement au financement de votre acquisition au même titre que les prêts aidés par l’Etat. De plus, il est pris en compte par certaines banques dans le calcul du taux d’apport.

À savoir : si vous achetez un logement issu du parc excédentaire d’EDF (géré par SAFRAN), le montant du prêt bonifié est automatiquement majoré de 32 000 € (équivalant à 2 mobilités).

Pas de frais annexes

Notez qu’il n’y a pas de frais de dossier ni aucune pénalité en cas de remboursement anticipé. De plus, aucune domiciliation de revenus n’est imposée. Vous pouvez conserver votre banque actuelle.

Important : votre taux d’endettement ne doit pas dépasser 30 % de vos revenus. Ce taux inclut l’ensemble des emprunts en cours y compris vos prêts personnels.

Les autres aides à l’accession

Le prêt bonifié EDF est cumulable avec l’ensemble des aides de l’ETAT et des collectivités locales.

Les prêts aidés par l’Etat

Le PTZ

Vous pouvez obtenir le PTZ du service public si vous satisfaites aux conditions suivantes :

- Statut de primo accédant.

- Respect du plafond de revenus.

- Occupation du logement à titre de résidence principale.

- Achat d’un logement neuf ou ancien (zone B2 ou C) avec au moins 25 % de travaux (1)

(1) Sont également admissibles au PTZ les logements remis à neuf ou issus du parc social.

Le prêt Action Logement

Les IEG étant adhérentes à CILGERE, membre d’ACTION LOGEMENT, vous devez vous adresser à cet organisme pour vos demandes concernant l’ex prêt employeur.

Le taux est de 1,43 % sur 15 ans, hors assurance et le montant peut atteindre 25 000 €.

À savoir : Le prêt ACTION LOGEMENT n’est pas un droit absolu. il peut vous être refusé si l’enveloppe est épuisée au moment de votre demande.

Les prêts Epargne-logement

Si vous (ou l’un de vos ascendants ou descendants) avez souscrit un PEL ou un CEL, vous pouvez bénéficier d’un prêt à un taux fixé par contrat.

Attention : actuellement seuls les prêts issus d’un CEL paraissent intéressants, les taux de la plupart des PEL sont en effet au dessus du marché.

Le PAS

Le prêt à l’accession sociale ne présente pas d’intérêt particulier puisque son taux est celui proposé sur l’ensemble des banques pour le prêt principal. Le principal avantage est de permettre aux candidats qui répondent aux conditions fixées par la CAF de bénéficier de l’APL.

Les aides locales à l’accession

On n’y pense pas toujours, mais certaines collectivités locales proposent des aides complémentaires à celles de l’État et de l’EDF. Elles prennent soit la forme d’un prêt bonifié soit d’une subvention. Pensez à vous renseigner auprès de la mairie de votre commune ou de l’intercommunalité ainsi qu’auprès du conseil général de votre département.

Quelques mots de SOCRIF

Créée en 1921, cette filiale de la SNCF est spécialisée dans les prêts immobiliers. Ils sont distribués par l’intermédiaire de la SOFIAP dont l’actionnaire majoritaire est aujourd’hui la BANQUE POSTALE. 120 collaborateurs traitent les demandes d’aides à l’accession dont les prêts bonifiés des agents statutaires d’EDF (et autres IEG) et gèrent les encours actuels (1 milliard et demi d’euros) de près de 25 000 clients.

À savoir : SOCRIF peut également vous proposer de compléter votre financement avec le prêt immobilier principal et le PTZ.