Introduites en 2003 et modifiées à plusieurs reprises les zones géographiques parcellent le territoire en fonction de la situation du marché immobilier. Utilisées dans de multiples domaines, elles servent notamment à déterminer vos droits au prêt à taux zéro.

Sommaire

- À quoi correspondent les zones A, A bis, B1, B2 et C ?

- Définition d’une zone tendue

- Le zonage : un indicateur des tendances du marché immobilier

- Historique des zones depuis leur création

Le territoire français est actuellement divisé en 5 zones géographiques sensées traduire les tensions du marché immobilier et s’expriment en lettres de A (zone la plus fortement tendue) à C (zone faiblement tendue). Elles permettent de :

- Vérifier si vous êtes éligible au PTZ en fonction du plafond de revenu et de déterminer le montant maximum en fonction de l’opération envisagée

- D’apprécier les droits à un logement social.

- Déterminer les droits au prêt à l’accession sociale.

- Calculer la réduction fiscale dans le cadre du dispositif Loi PINEL.

- Estimer le montant des subventions ANAH accordées aux investisseurs et aux propriétaires occupants.

À savoir : Il ne faut pas le confondre avec le zonage 1/2/3 servant aux calculs des aides au logement (APL, AL) et au PLAI et PLUS.

Le classement en zones et ses conséquences pour le PTZ +

Le zonage PTZ pour 2022

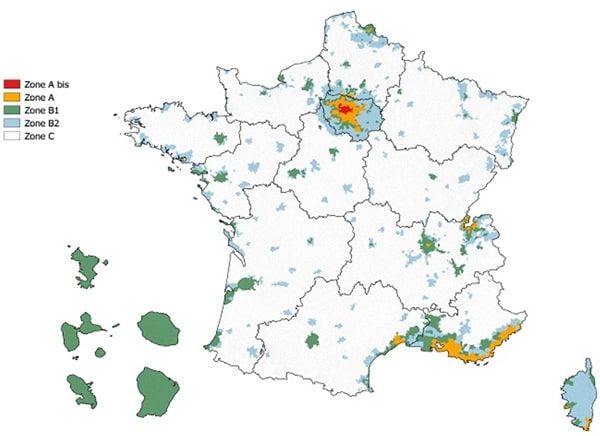

Zone A : agglomération de Paris (dont la zone A bis), certaines villes du littoral situées sur la Côte d’Azur, la partie française de l’agglomération de Genève, certaines agglomérations ou communes où les loyers et les prix des logements sont nettement supérieurs à la moyenne nationale.

Zone A : agglomération de Paris (dont la zone A bis), certaines villes du littoral situées sur la Côte d’Azur, la partie française de l’agglomération de Genève, certaines agglomérations ou communes où les loyers et les prix des logements sont nettement supérieurs à la moyenne nationale.- Zone A bis : Paris et 76 communes de la région parisienne.

- Zone B1 : certaines grandes agglomérations ainsi que les villes où les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone A bis ou A, quelques villes chères et les départements d’Outre-mer. On y retrouve la plupart des grandes métropoles.

- Zone B2 : Villes-centre de certaines grandes agglomérations, le reste de la grande couronne autour de la ville de Paris non située en zone A bis, A et B1, certaines communes où les loyers et les prix des logements sont assez élevés, communes de Corse non situées en zones A ou B1.

- Zone C : reste du territoire.

À savoir : les zones PTZ sont mises à jour régulièrement et au plus tous les 3 ans. Le nouveau découpage et la liste des communes fait l’objet d’un décret gouvernemental.

Reconduction

Les députés avaient cédé au mécontentement des élus locaux et des professionnels de l’immobilier et voté in extremis la reconduction du PTZ jusqu’au 31 décembre 2021. La mesure a été prolongée jusqu’au 31 décembre 2023.

- Dans le neuf pour les zones A, A bis et B1 avec une quotité maintenue à 40 % du coût total d’opération.

- Pour l’immobilier neuf et ancien pour les zones B2 et C, mais avec des droits réduits à 20 %.

Définition de la zone tendue

Elle désigne les communes caractérisées par un déséquilibre important du marché immobilier, c’est-à-dire où l’offre de logements est nettement inférieure à la demande. La liste des zones immobilières est établie par arrêté et révisée au moins tous les 3 ans. La dernière révision a établi une liste de 1 149 communes de plus de 50 000 habitants répartis sur 28 agglomérations.

Le classement d’une commune en zone tendue influence directement les droits au PTZ en déterminant le plafond des ressources à ne dépasser d’une part et le montant maximum du prêt.

Le zonage : un indicateur des tendances du marché immobilier

La division du territoire en zones géographiques allant de la plus tendue à la plus détendue donne des indications utiles sur le déséquilibre du marché immobilier et l’acquéreur peut mettre à profit le découpage pour orienter ses recherches et ce d’autant plus que les décisions des pouvoirs publics en matière d’aides à l’accession influence directement le marché.

Ainsi en 2018, le rabotage du prêt à taux zéro (passage de 40 à 20 % des droits) sur les zones B2 et C a mis à mal le marché de l’ancien sur ces secteurs.

La fin programmée du PTZ dans les zones B2 et C au 31 décembre 2019 devrait avoir aussi une influence sur l’évolution du marché immobilier dans de nombreuses communes. Il est certain que les candidats à une primo accession chercheront à bénéficier des derniers PTZ sur les derniers mois de l’année. Vous devrez vous montrer réactif pour ne pas laisser s’échapper les biens immobiliers les plus convoités.

Les principales dates concernant les zones géographiques depuis leur création

- 19 décembre 2003 : création du zonage A/B/C à l’occasion de la mise en place du dispositif de défiscalisation loi ROBIEN.

- 10 août 2006 : révision triennale : division de la zone B en deux zones B1 et B2. La zone A bénéficie d’un coup de pouce significatif avec l’augmentation du plafond de revenus.

- 29 avril 2009 : révision triennale : quelques reclassifications et déclassements par rapport au zonage précédant. Seule la région du Nord et notamment le département du Pas de Calais subit un fort déclassement. À l’inverse, de nombreuses communes d’Île-de-France situées en zone C sont reclassées en B2.

- 1er octobre 2014 : la révision a renforcé le prêt à taux zéro dans les zones géographiques moyennement ou peu tendues. 670 communes situées en zone B1 et B2 ont été déclassées tandis que 1 180 communes reclassées (augmentation du signal de zone tendue).

Textes juridiques de référence