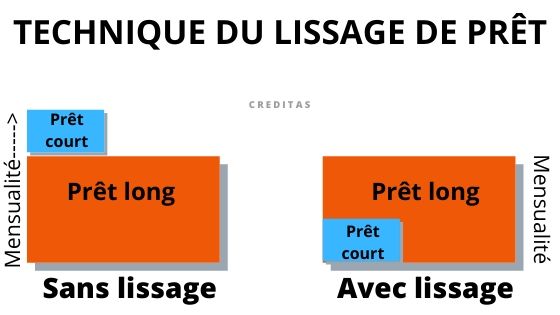

Le lissage de prêt immobilier est proposé aux emprunteurs ayant recours à plusieurs crédits de durées inégales.

La formule s’applique à créer plusieurs niveaux de remboursement afin de réduire la mensualité les premières années et l’impact des prêts à taux réduits dont les durées sont généralement plus courtes que l’emprunt principal.

Ce montage s’apparente à du « sur mesure », car la banque établit une simulation au plus juste pour adapter la mensualité de l’emprunteur à sa situation financière et éviter les variations parfois très élevées entre les différentes périodes.

Ces différents niveaux de remboursement permettent d’obtenir une mensualité unique et moins élevée.

Il est à noter que les récents assouplissements de remboursement du PTZ rendent moins évident l’impact du lissage comme vous pourrez le voir dans notre exemple chiffré.

Peut-on lisser des crédits personnels ?

Trois cas de figure peuvent être envisagés si vous avez un ou plusieurs crédits à la consommation en cours.

Solution avec lissage

La technique est la même que celle utilisée avec plusieurs emprunts immobiliers, la mensualité du prêt principal est abaissée pour permettre à l’emprunteur de finir à rembourser ses crédits à la consommation. Dans la pratique, sachez qu’il sera difficile de trouver une banque qui accepte d’effectuer le lissage lorsqu’il y a plusieurs prêts personnels.

Attention : les organismes de crédit qui proposent des prêts à palier en incluant un prêt conso ne sont pas légion. Certains d’entre eux comme le CREDIT FONCIER le font partiellement et sous condition.

Conserver le prêt conso et le renégocier si nécessaire

Si votre taux d’endettement le permet, vous pouvez très bien conserver le crédit en cours et le laisser courir jusqu’à son terme. C’est en tout cas la solution à retenir notamment lorsqu’il ne reste que deux ou trois mois à rembourser. Si ce n’est pas possible, vous pouvez tenter une renégociation et demander un rallongement de la durée du prêt conso pour abaisser la mensualité et obtenir un ratio d’endettement inférieur à 33 %.

Solder le capital restant dû avant de présenter le dossier

Une solution simple consiste à rembourser le capital restant dû avec une partie de son apport personnel. Cette solution, lorsqu’elle est possible, a un double impact.

- Baisser le taux d’endettement, ce qui augmente la capacité d’emprunt dans des proportions plus importantes que si l’apport était utilisé comme tel.

- Améliorer la qualité du dossier et par conséquent permettre une meilleure négociation des conditions de taux.

Important : avant d’avoir recours à de telles techniques, il faut toujours évaluer l’impact qu’un prêt lissé peut avoir sur la mensualité. C’est pourquoi il faut toujours faire plusieurs simulations afin de déterminer la meilleure étude de financement.

Simulation d’un prêt lissé

Prenons l’exemple d’un emprunteur qui utilise 3 emprunts pour financer un projet immobilier.

- Prêt à taux zéro : 80 000 € sur 20 ans sans différé de remboursement

- Prêt Action Logement : 10 000 € sur 10 ans à un taux de 1,5 %

- Prêt principal : 124 000 € sur 25 ans à un taux fixe de 1, 88 %.

Ces taux sont donnés hors assurance.

| Durée | PTZ | Prêt Action-Logement | Prêt principal | Mensualité totale |

| De 0 à 10 ans | 333 | 90 € | 519 € | 942 € |

| De 10 à 20 ans | 333 | 0 | 519 € | 852 € |

| De 20 à 25 ans | 0 | 0 | 519 € | 519 € |

Une mensualité de 942 € peut poser un problème d’endettement les premières années, alors qu’après 10 ans l’effort sera moindre et qu’après 20 ans elle aura baissé de plus de 400 €. Par contre, si on réalise une étude de financement avec un prêt à paliers, l’emprunteur n’aura qu’une seule mensualité plus faible de 879 €.

Comme prévu l’écart n’est pas très important et il y a lieu de se demander ici si le lissage est un réel avantage. Dans certains cas réduire la mensualité de 63 € peut permettre de maintenir le taux d’endettement en dessous du seuil maximum. Dans de nombreux autres, il est préférable de laisser le plan de financement en l’état.

Avantages et inconvénients

Avantages

D’autres exemples montrent l’intérêt de l’utilisation du lissage, notamment lorsque les prêts bonifiés sont remboursés sur une durée très courte ou lorsqu’il y a un prêt à la consommation à intégrer. D’autre part, elle permet d’obtenir une mensualité constante tout au long de la durée. D’autre part, cette harmonisation des remboursements simplifient la gestion du budget.

Inconvénients

L’inconvénient majeur du lissage de prêt est qu’il entraîne un surcoût du fait de l’amortissement moindre du prêt principal. Plus le montant de ce dernier est élevé et plus ce coût est élevé. Une technique à n’employer qu’en cas d’endettement supérieur à 33 % ou de reste à vivre insuffisant.