La technique du lissage de crédits immobiliers ou prêts à palier ou gigognes permets d’alléger les mensualités d’emprunt lorsque plusieurs emprunts concourent au financement d’un bien immobilier mais a pour effet d’augmenter le coût global de l’opération. Tous les avantages et inconvénients de la technique du lissage avec CREDITAS.

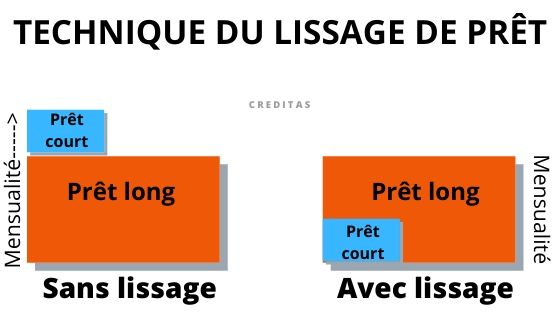

La technique du lissage

La technique qui permets de lisser différents prêts immobiliers repose sur un mécanisme simple qui consiste à diminuer la mensualité du prêt principal en attendant que se terminent les prêts réglementés qui sont généralement de courte durée, à savoir :

- Le prêt Action Logement

- Le PTZ Plus

- Les prêts CEL et PEL

- Les aides des collectivités locales

- Les aides à l’accession pour les fonctionnaires.

À noter que le lissage de prêt s’applique aussi avec un crédit à la consommation.

Exemple chiffré avec un PTZ et un différé de remboursement

Depuis le 1er janvier 2013, les deux tranches les plus basses du dispositif du prêt à taux zéro bénéficient d’un différé de remboursement total. Pendant cette période, il n’est donc pas utile de lisser le PTZ avec le prêt principal.

Nous prendrons l’exemple d’un couple d’emprunteurs qui acquière sa résidence principale en zone B1 et dont le financement s’organise avec 3 prêts :

- Un prêt à taux zéro :

- Un prêt Action Logement de 10 000 € sur 10 à 1,50 %

- Prêt principal : 150 000 € sur 25 ans à 3,25 %.

Le coût total de l’opération se monte à 180 000 € et leurs salaires nets annuels s’élèvent à 32 000 € et leur revenu fiscal de référence de N-2 est de 25 000 €. Le ménage se compose de 4 personnes.

Le montant de l’aide se monte à 46 800 € sur 25 ans avec un différé de 168 mois. Le ménage remboursera ensuite 355 € sur la durée restante, c’est-à-dire pendant 132 mois.

- Prêt principal : 745 €

- Prêt à taux zéro : 0 € pendant 14 ans puis 355 € pendant 11 ans

- Prêt Action Logement : 89 € pendant 10 ans

Résultats avec des prêts à palier

S’il ne lisse pas les mensualités et sauf à miser sur une évolution de carrière et une amélioration des revenus, le ménage aura sans doute des difficultés après 14 ans. Le taux d’endettement (basé sur les revenus nets annuels) se présentera comme suit :

- Jusqu’à la 10ème année : 31,3 %

- De 10 à 14 ans : 27,9 %

- De 14 à 25 ans : 41,2 %

On s’aperçoit ici que le différé total d’amortissement qui est sensé en principe présenter un avantage pour les ménages, s’avère au final être un piège… à retardement. Le couple a donc deux solutions :

- Soit dégager une capacité d’épargne et se constituer un capital susceptible de l’aider à assumer la charge après 14 ans, d’autant plus qu’il est susceptible d’avoir souscrit entre temps un prêt consommation.

- Soit demander à la banque d’effectuer un calcul du lissage de prêt de manière de répartir plus équitablement la charge sur la période.

Résultat en lissant le prêt principal

En lissant les mensualités, le couple assure une meilleure gestion de son budget. La mensualité sera plus forte les quatorze premières années mais l’endettement restera raisonnable avec 33,6%.

Les avantages

L’unique avantage du lissage tient au fait qu’il permet de garder une mensualité constante pendant toute la durée du prêt (et généralement plus faible, l’exemple ci-dessus constituant une situation particulière dû au différé de remboursement du PTZ), évitant les paliers de remboursement qui proviennent des prêts réglementés de courte durée.

Les inconvénients

La contrepartie la technique va alourdir le coût global du crédit. Cela tient au fait que le prêt principal fait l’objet d’un amortissement plus faible pendant la durée des prêts complémentaires.

À savoir : plus la durée du lissage est longue et plus le coût global augmente.

Le cas du PTZ et du différé de remboursement

Les tranches les plus basses du dispositif du prêt à taux zéro bénéficient d’un différé de remboursement total. Pendant cette période, il n’est donc pas utile de lisser le PTZ avec le prêt principal.

- Zone B1

- Nombre de personnes qui compose le ménage : 4

- Revenu fiscal de référence N-2 : 25 000 €

- Coût total de l’opération : 180 000 €

Le montant de l’aide se monte à : 46 800 € sur 25 ans avec un différé de 168 mois. Le ménage remboursera ensuite 355 € sur la durée restante, c’est à dire 132 mois.