Accordé par la mairie de Paris et cumulable avec les aides à l’accession de l’État comme le PTZ PLUS, le prêt Paris Logement (PPL de la Ville de Paris) permet aux primo accédants de bénéficier d’un coup de pouce sous la forme d’un prêt à taux zéro pouvant aller jusqu’à 39 600 euros.

Avec des prix moyens au mètre carré de 9 040 € dans l’ancien (notaires Paris) et 10 697 € dans le neuf (ADIL Île-de-France), le PPL est un complément non négligeable, mais pas toujours suffisant pour devenir propriétaire dans la capitale.

Lisez le guide de nos experts et vérifiez votre éligibilité à la fin du dossier avec notre simulateur exclusif.

Sommaire

- Qui peut bénéficier du prêt Paris logement ?

- Quel est le montant maximum du prêt ?

- Quelle est la durée de remboursement ?

- Comment faire une demande ?

- Quelles sont les banques partenaires ?

- Faut-il souscrire une assurance ?

- Opérations exclues du PPL 0 %

- Les aides à l’accession de l’État cumulable avec le prêt taux 0 de la Ville de Paris

- Que se passe-t-il en cas de revente ?

- Quelques chiffres sur le marché immobilier parisien

- Vérifiez votre éligibilité au prêt Paris logement avec notre calculette

7 conditions à respecter

Acheter dans Paris intra-muros

Le PPL permet aux primo accédants de financer l’acquisition de n’importe quel type de logement, à condition qu’il soit situé dans Paris :

Le PPL permet aux primo accédants de financer l’acquisition de n’importe quel type de logement, à condition qu’il soit situé dans Paris :

- Neuf

- Ancien avec ou sans travaux

- Local transformé en habitation.

À noter que l’aide est accordée également dans le cadre d’une opération en location-accession. Les conditions d’accès du ménage sont étudiées lors de la levée d’option et non à la signature du contrat.

Occuper le logement à titre de résidence principale

Vous vous engagez à occuper le logement à titre de résidence principale (1). Cette exigence s’applique à l’emprunteur, mais aussi aux enfants et ascendants pour lesquels les revenus fiscaux de référence ont été pris en compte au moment de la demande du prêt à taux zéro ville de Paris.

Vous vous engagez à occuper le logement à titre de résidence principale (1). Cette exigence s’applique à l’emprunteur, mais aussi aux enfants et ascendants pour lesquels les revenus fiscaux de référence ont été pris en compte au moment de la demande du prêt à taux zéro ville de Paris.

Vous disposez toutefois de 12 mois à partir de la date de signature de l’acte authentique pour vous conformer à la règle.

(1) : le Code de la construction et de l’habitation définit le logement principal comme celui occupé au minimum 8 mois dans l’année.

Engagement sur l’honneur : le bénéficiaire du prêt Paris logement déclare sur l’honneur que toutes les personnes prises en compte dans le calcul de l’aide occuperont le logement à titre de résidence principale.

Être primo accédant

Tous les occupants doivent répondre à la définition de primo accédant, c’est-à-dire ne pas avoir été propriétaire de leur résidence principale au cours des 2 années qui précèdent la demande, sans compter l’année en cours. Vous pourrez donc obtenir PPL en 2023 pour financer votre premier achat immobilier si vous prouvez que vous étiez locataire depuis 2021.

À savoir : vous devez fournir une copie du bail et une quittance de loyer de moins de 3 mois.

Respecter les conditions de ressource

Vous ne devez pas dépasser un plafond de revenus qui est fonction du nombre de personnes qui composent le ménage.

C’est le total des revenus fiscaux de référence au titre de l’année N-2 de chaque personne amenée à habiter le logement qui est pris en compte.

Important : les Parisiens ayant reçu l’avis d’imposition de N-1 sont autorisés à le présenter lorsque le RFR est plus favorable.

| Nombre de personnes constituant le ménage (1) | Revenu fiscal de référence |

| 1 | 38 907 € |

| 2 | 54 891 € |

| 3 | 71 953 € |

| 4 | 82 812 € |

| 5 et plus | 102 209 € |

(1) : les enfants à naître sont pris en compte. Il suffit de présenter un certificat médical attestant la grossesse.

À savoir : vous pouvez bénéficier du PPL, même vous êtes imposé à l’étranger. Vous devez produire le document fiscal fourni par l’administration du pays. Si vous êtes payé en devise, la banque convertira le montant en euros et vérifiera votre éligibilité au prêt à taux 0 de Paris, en calculant directement votre revenu fiscal de référence.

Financer 90 % de l’opération avec des emprunts immobiliers d’une durée supérieure à 5 ans

Les prêts souscrits sur une durée supérieure à 60 mois (prêt Paris logement inclus) doivent représenter au moins 90 % du prix d’acquisition. Cette obligation de financement s’entend hors frais de notaire et hors travaux éventuels.

À savoir : un prêt familial obtenu sur une durée supérieure à 5 ans pourra être comptabilisé dans le calcul de la quotité minimale, à condition qu’il ait fait l’objet d’un acte notarié.

Avoir vécu un an à Paris intra muros

L’un des co-emprunteurs doit justifier une année de résidence principale dans l’un des 20 arrondissements de la capitale. Cette règle s’apprécie à la date d’édition de l’offre préalable.

L’un des co-emprunteurs doit justifier une année de résidence principale dans l’un des 20 arrondissements de la capitale. Cette règle s’apprécie à la date d’édition de l’offre préalable.

Elle ne s’applique pas toutefois aux :

- Agents de la Ville de Paris ou du Centre d’action social, titulaires ou stagiaires.

- Agents contractuels de longue durée, ainsi que ceux employés de façon permanente et continue de plus depuis au moins 6 mois, ainsi que les assistantes maternelles ayant un an d’ancienneté.

- Les policiers de la préfecture de police (fonctionnaires de police active, titulaires ou stagiaires (1) .

- Sapeurs-pompiers.

- Personnels soignants de l’APHP (infirmiers, puéricultrices, auxiliaires de puériculture, aides soignantes et personnel paramédical.

Personnes en situation de handicap.

(1) : les salariés des services administratifs et techniques ne sont pas compris dans cette catégorie. Ils doivent donc respecter la condition pour prétendre au PTZ Paris.

Acheter un logement avec un DPE inférieur ou égal à C

Le résultat de performance énergétique doit être inférieur ou égal à C (A, B ou C).

Montant maximum du prêt Paris logement

| Nombre de personnes | Montant du crédit immobilier |

| 1 personne seule | 24 200 € |

| 2 personnes et plus | 39 600 € |

Durée de remboursement

Le PPL 0 % est souscrit sur une durée de 15 ans, sans aucun différé de remboursement. Les mensualités s’établissent à :

- pour 1 personne seule : 134,44 €

- pour 2 personnes et plus : 220 €

Faire une demande de prêt à taux zéro auprès de la ville de Paris

Seules les banques ayant signé une convention avec la mairie de Paris sont habilitées à proposer le PPL.

Seules les banques ayant signé une convention avec la mairie de Paris sont habilitées à proposer le PPL.

Si vous passez par un courtier, ce dernier calculera votre éligibilité et transmettra votre demande à une banque partenaire.

Vous pouvez également vous renseigner auprès de l’ADIL de Paris :

- 46 bis boulevard Edgar Quinet 75014 Paris

- Tél. : 01 42 79 50 50

- Email : info@adil75.org

Les banques partenaires

| Arkéa | Banque Postale | Banque Transatlantique | Banques Populaires (Bred, Banque Populaire Rives de Paris, Banque Populaire Val de France, Banque Populaire du Massif Central et la SBE) |

| BNP Paribas | Caisse d’Épargne Ile-de-France-Paris | Chalus | C.I.C + Iberbanco |

| Compagnie de Financement Foncier | Crédit Agricole | Crédit Coopératif | Crédit du Nord |

| Crédit Mutuel | SOFIAP (Société financière pour l’accession à la propriété) | LCL | Société Générale |

Assurer le PPL

Comme c’est le cas pour tous les emprunts qui concourent au financement de l’acquisition, la mairie de Paris exige que vous assuriez le PPL contre les risques de décès, d’invalidité et d’incapacité.

Vous pouvez souscrire le contrat d’assurance auprès de l’organisme prêteur, mais aussi opter pour une délégation externe, plus avantageuse si vous avez moins de 40 ans.

Si vous passez par un courtier, il est probable que celui-ci exerce également en tant qu’intermédiaire en opération d’assurance. Il pourra donc comparer les différents tarifs et vous établir plusieurs simulations.

Notre conseil : ne vous contentez pas d’une approche tarifaire. Lisez attentivement les conditions générales et notamment le chapitre des exclusions.

Opérations exclues du PPL 0 %

- Acquisition en viager. Dans ce type d’opération, il n’est pas acquis que le bien deviendra le logement principal de l’acquéreur dans les 12 mois.

- Logement ayant déjà fait l’objet d’un acte de vente authentique.

- Travaux sur la résidence principale.

- Bien immobilier acheté par une personne ayant déjà bénéficié d’un prêt à taux zéro ville de Paris depuis moins de 3 ans. Dans cette situation, l’acquéreur ne répond pas à la condition de primo accédant.

- Compromis de vente non signé par une personne physique (société civile immobilière par exemple).

Les aides à l’accession à la propriété de l’ÉTAT cumulables avec le PPL

Toutes les aides à l’accession de l’État sont cumulables avec le PPL. À noter que les conditions d’obtention peuvent être différentes que celles imposées par la Ville de Paris.

PTZ PLUS

![]() Le prêt à taux zéro de l’État est destiné aux primo accédants et sert à financer l’achat d’une résidence principale dans le neuf ou dans l’ancien avec travaux.

Le prêt à taux zéro de l’État est destiné aux primo accédants et sert à financer l’achat d’une résidence principale dans le neuf ou dans l’ancien avec travaux.

Le financement des logements anciens étant limité aux zones B2 et C, seul le PTZ neuf est accessible aux franciliens.

Les conditions d’admission sont sensiblement différentes de celles imposées par la Ville de Paris pour l’obtention du PPL.

| Plafonds de ressources pour la zone A | |

| Nombre de personnes destinées à occuper le logement | Montant du PTZ + |

| 1 | 37 000 € |

| 2 | 51 800 € |

| 3 | 62 900 € |

| 4 | 74 000 € |

| 5 | 85 100 € |

| 6 | 96 200 € |

| 7 | 107 300 € |

| À partir de 8 | 118 400 € |

Ce montant correspond au revenu fiscal de référence de l’année N-2 et doit être rapproché du 1/9ème du prix d’acquisition. Le plus favorable à l’emprunteur est retenu.

| Nombre de personnes destinées à occuper le logement | Zone A bis et A |

| 1 | 60 000 € |

| 2 | 84 000 € |

| 3 | 102 000 € |

| 4 | 120 000 € |

| 5 et plus | 138 000 € |

Le prêt à taux zéro est remboursable sur une durée de 20 à 25 ans avec une période totale de différé de 5 à 15 ans en fonction des revenus.

À titre d’exemple, un couple avec 2 enfants à charge dont le revenu fiscal de référence est de 80 000 € pourra bénéficier d’un :

- PPL de 39 600 €

- PTZ de 120 000 €

Soit un prêt total sans intérêt de 159 600 €

À savoir : la plupart des banques signataires du PPL avec la Ville de Paris proposent le PTZ.

Prêt action-logement

![]() Les salariés d’entreprises privées de 10 personnes et plus en primo accession peuvent bénéficier du prêt Action Logement à un taux d’intérêt de 1 % sur 20 ans, à condition de ne pas dépasser un certain plafond de revenus.

Les salariés d’entreprises privées de 10 personnes et plus en primo accession peuvent bénéficier du prêt Action Logement à un taux d’intérêt de 1 % sur 20 ans, à condition de ne pas dépasser un certain plafond de revenus.

| Plafonds de revenus pour la zone A BIS en euros | ||

| Nombre de personnes qui composent le foyer | Revenu fiscal de référence plafond | Estimation de salaire net mensuel (1) |

| 1 personne isolée | 32 236 | 3 540 |

| Couple sans enfants à charge | 57 146 | 5 291 |

| 3 ou 1 personne avec 1 personne à charge | 74 912 | 6 936 |

| 4 ou 1 personne avec 2 personnes à charge | 89 439 | 8 281 |

| 5 ou 1 personne avec 3 personnes à charge | 106 415 | 9 853 |

| 6 ou 1 personne avec 4 personnes à charge | 119 745 | 11 088 |

| Par personne supplémentaire | + 13 341 | + 1 235 |

(1) : donné purement à titre indicatif et avant tout abattement fiscal.

Le montant du prêt ACTION LOGEMENT est de 30 % du coût total de l’opération avec un minimum de 15 000 € et un plafond de 25 000 €.

Lissage du prêt principal avec le prêt à taux zéro ville de Paris et les aides à l’accession de l’État

La durée du prêt principal est souvent supérieure à celles des prêts réglementés. Ce déséquilibre crée des paliers de remboursement et entraîne des échéances mensuelles parfois très importantes les premières années.

Il est toutefois possible d’éviter cette situation en demandant à la banque de lisser les prêts. Cette technique consiste à diminuer l’échéance principale jusqu’au terme des emprunts immobiliers en cours. Si elle permet toutefois d’obtenir une mensualité plus faible et constante tout au long de l’opération, cette solution a pour conséquence d’augmenter le coût total de l’opération.

Important : les aides à l’accession comme le prêt paris logement à 0 % et le PTZ PLUS entrent dans le calcul de l’apport personnel.

En cas de revente

Contrairement à la plupart des aides à l’accession distribuées par les collectivités locales, il est possible de vendre ou de louer un logement financé grâce au PPL, sans avoir à rembourser tout ou partie de l’aide.

En cas de divorce, l’un des deux époux peut ainsi conserver le logement en rachetant la soulte du conjoint.

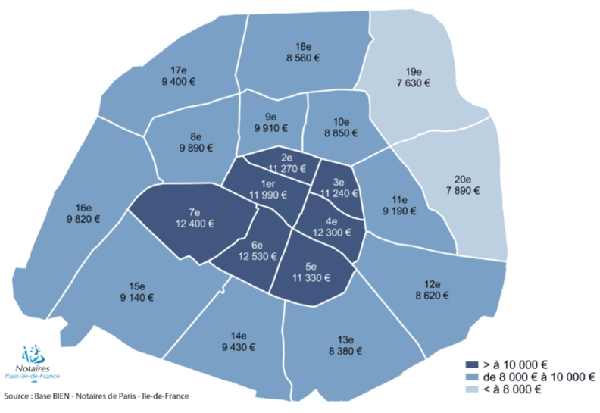

Quelques chiffres sur le marché immobilier parisien

Même si le marché parisien se montre toujours dynamique, il semble atteindre une relative stabilité au niveau des prix d’après les statistiques de la chambre des notaires de Paris. Ces chiffres démontrent par ailleurs la forte disparité qui subsiste entre les différents arrondissements (chiffres ci-dessus au 2e trimestre 2018).

À retenir :

- Le prix moyen constaté par les notaires de Paris-Île-de-France est de 9 160 €/m2 à avril 2018 dans l’ancien tandis que le prix moyen des logements neufs s’élève à 10 697 €/m2.

- Le 19e arrondissement est le plus abordable de Paris avec un prix d’achat moyen de 7 630 €/m2.

- Le 6e reste le plus cher avec un prix au mètre carré de 12 530 € m2, soit 40 % de plus que le 19e.

- À titre de comparaison, avec un budget de 500 000 €, vous pouvez acheter un appartement de 65 m2 dans le 19e, alors qu’il faudra vous contenter de » seulement » 40 m2 dans le 6e.

- Depuis 2004, 21 000 Parisiens ont bénéficié du PPL 0 %.