Le prêt gigogne (ou technique des prêts emboîtés) trouve son application pratique lorsque plusieurs emprunts concourent au financement d’un bien immobilier. Le mécanisme consiste à diminuer l’échéance du prêt principal lorsqu’il est associé à l’un des prêts suivants :

- Un prêt réglementé (PTZ Plus, PEL, CEL, Action Logement)

- Un crédit à la consommation

- Un crédit immobilier à court terme

Suivant la situation, l’objectif du prêt gigogne n’est donc pas le même. Dans les deux premiers cas, le but est d’éviter les paliers de remboursement et d’alléger la mensualité. Dans le dernier cas, il s’agit de baisser le TAEG.

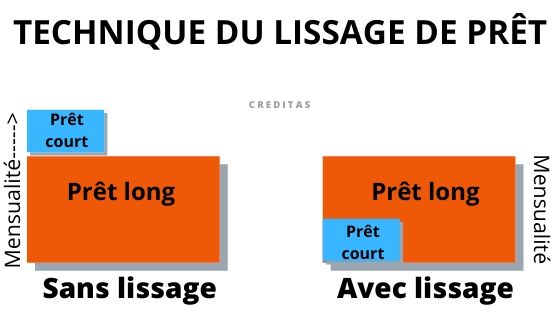

Fonctionnement

Le schéma ci-dessus montre que sans lissage, la mensualité est plus élevée les premières années, ce qui peut entraîner un taux d’endettement supérieur à 33 % et obliger l’emprunteur à renoncer au prêt court. Pour éviter ces paliers, la technique bancaire utilisée consiste à baisser la mensualité du prêt long jusqu’au total remboursement du prêt court.

Les situations gagnantes

S’il y a des avantages à utiliser le lissage, sachez que dans certains cas, le résultat obtenu est insuffisant au regard de l’augmentation du coût du crédit.

Avec les prêts réglementés

PTZ plus, Action Logement, PEL, CEL, aides financières des collectivités locales, tous les prêts réglementés ont en commun de proposer des taux particulièrement attractifs. En contrepartie, ils doivent parfois être remboursés sur une durée courte.

Renoncer à cet avantage au prétexte que la mensualité est trop élevée serait préjudiciable à l’emprunteur. Même si le coût du crédit est plus élevé du fait que le prêt principal s’amorti moins les premières années, le prêt gigogne permet au final un résultat globalement meilleur.

Avec les crédits à la consommation

Même si elles ne sont pas nombreuses, sachez que certaines banques acceptent de pratiquer le lissage d’un prêt immobilier avec un crédit consommation. Vous pouvez ainsi réaliser votre projet immobilier même si vous n’êtes pas en mesure de solder vos prêts en cours. Si vous disposez d’un apport personnel, rien ne vous empêche de conserver votre capital et de demander à votre banquier d’utiliser le lissage.

Avec deux crédits immobiliers

Cette application du prêt gigogne n’est pas appréciée de tous les banquiers et il faut parfois faire preuve de persévérance avant d’obtenir satisfaction. Certaines banques jouent toutefois le jeu et certaines s’en servent comme argument commercial face à une banque concurrente.

Le principe est relativement simple. Plutôt que de souscrire un seul emprunt sur une durée longue, la banque scinde le montant en deux :

- Une partie sur une durée longue (15 à 25 ans)

- Une partie sur une durée courte (5 à 7 ans)

Les montants de chaque ligne de crédit ainsi que le choix de la durée dépendent évidemment des situations et des objectifs de chacun. Cette technique permet dans quasiment tous les cas de baisser sensiblement le TAEG.

Elle ne doit pas en outre être confondue avec les emprunts mixtes qui consistent à utiliser un seul crédit avec deux taux successifs : fixe les premières années, variable ensuite.

Exemples chiffrés avec 2 prêts immobiliers emboîtés

12 et 5 ans

| Sans lissage | |||

| Périodes | Mensualité du prêt sur 5 ans (1) | Mensualité du prêt sur 12 ans (2) | Total de la période |

| Période 1 : de 0 à 5 ans | 510 € | 1 109 € | € |

| Période 2 : de 5 à 12 ans | – | 1 109 € | 1 109 € |

| Avec lissage |

|||

| Périodes |

Mensualité |

Coût du crédit |

|

| 1 329 € | |||

| (1) : taux fixe de 0,80 % (2) : taux fixe de 1,05 % Montants empruntés : 30 000 € sur 5 ans et 150 000 € sur 12 ans |

|||

15 et 7 ans

| Sans lissage | |||

| Périodes | Mensualité du prêt sur 7 ans (1) | Mensualité du prêt sur 15 ans (2) | Total de la période |

| Période 1 : de 0 à 7 ans | 367 € | 907 € | € |

| Période 2 : de 7 à 15 ans | – | 907 € | 907 € |

| Avec lissage |

|||

| Périodes |

Mensualité |

Coût du crédit |

|

| 1 132 € | |||

| (1) : taux fixe de 0,80 % (2) : taux fixe de 1,15 % Montants empruntés : 30 000 € sur 7 ans et 150 000 € sur 15 ans |

|||

10 et 15 ans

| Sans lissage | |||

| Périodes | Mensualité du prêt sur 10 ans (1) | Mensualité du prêt sur 15 ans (2) | Total de la période |

| Période 1 : de 0 à 10 ans | 261 € | 907 € | € |

| Période 2 : de 10 à 15 ans | – | 907 € | € |

| Avec lissage |

|||

| Périodes |

Mensualité |

Coût du crédit |

|

| 1 087 € | |||

| (1) : taux fixe de 0,90 % (2) : taux fixe de 1,05 % Montants empruntés : 30 000 € sur 10 ans et 150 000 € sur 15 ans |

|||

20 et 7 ans

| Sans lissage | |||

| Périodes | Mensualité du prêt sur 7 ans (1) | Mensualité du prêt sur 20 ans (2) | Total de la période |

| Période 1 : de 0 à 7 ans | 367 € | 710 € | € |

| Période 2 : de 7 à 20 ans | – | 710 € | € |

| Avec lissage |

|||

| Périodes |

Mensualité |

Coût du crédit |

|

| 850 € | |||

| (1) : taux fixe de 0,80 % (2) : taux fixe de 1,30 % Montants empruntés : 30 000 € sur 5 ans et 150 000 € sur 12 ans |

|||

Notre avis : comme nous pouvons le voir à travers ces exemples, le gain n’est pas spectaculaire. Cela tient au resserrement des taux entre durées longues et courtes. Le mécanisme du prêt lissé donne des résultats plus probants sur 25 ans. Ce sont tout de même quelques milliers d’euros d’économisés sur la durée.

Attention aux modifications futures

Le mécanisme du prêt gigogne ne comporte pas de complications particulières et à condition de ne pas comparer le taux moyen mais le TAEG et le coût du crédit, vous ne risquez pas grand-chose.

Attention, toutefois si vous utilisez la modulation des échéances ou si vous remboursez par anticipation tout ou partie de l’un des prêts. Ces scénarios éventuels doivent être vus avant de valider les propositions bancaires.

N’hésitez pas à demander différentes simulations avec des projections incluant un remboursement partiel ou une diminution de versement par exemple.